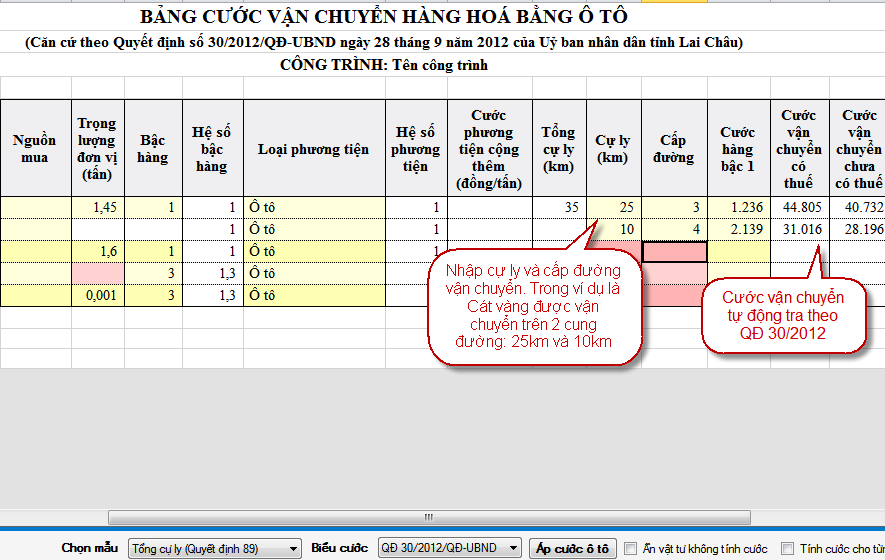

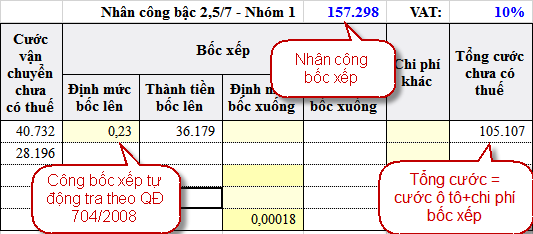

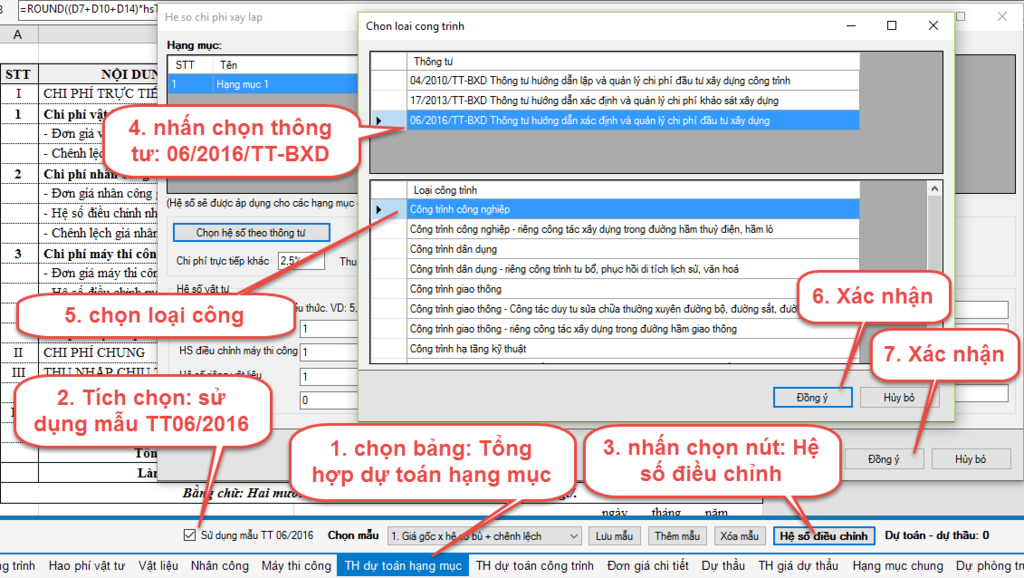

Để phục vụ cho công tác lập dự toán trên địa bàn tỉnh Lai Châu một cách thuận tiện và chính xác. Chúng tôi đã bổ sung bảng cước vận chuyển bằng ô tô theo Quyết định số 30/2012/QĐ-UBND ngày 28 tháng 9 năm 2012 của UBND tỉnh Lai Châu và chi phí bốc xếp vật tư, vật liệu cho phương tiện cơ giới theo Công bố số 704/UBND-CN ngày 11 tháng 08 năm 2008 của UBND tỉnh Lai Châu.

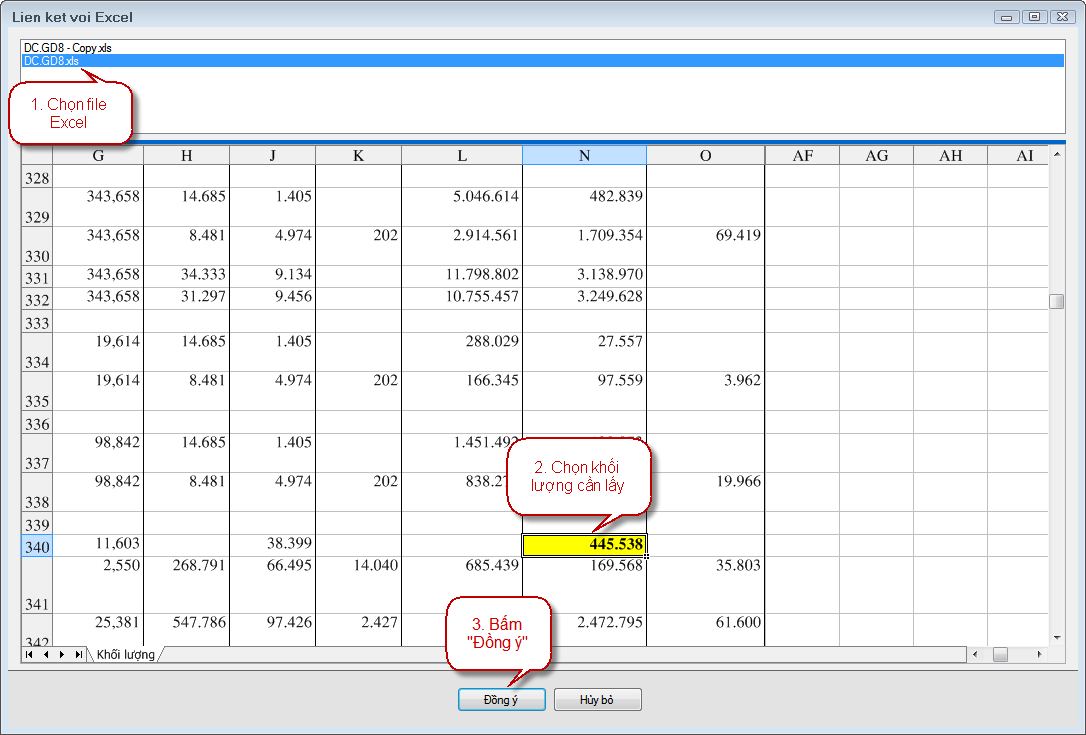

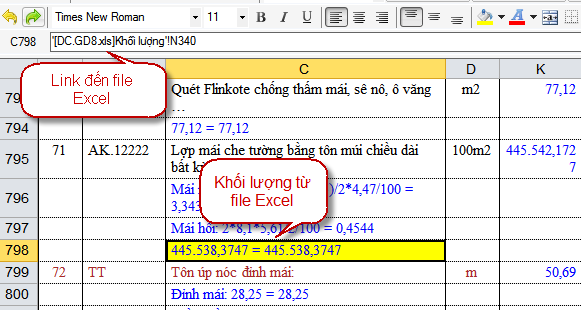

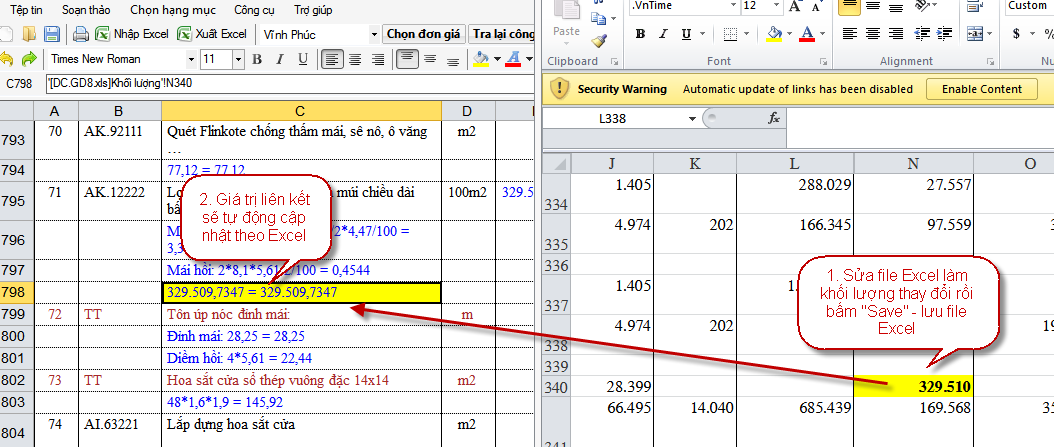

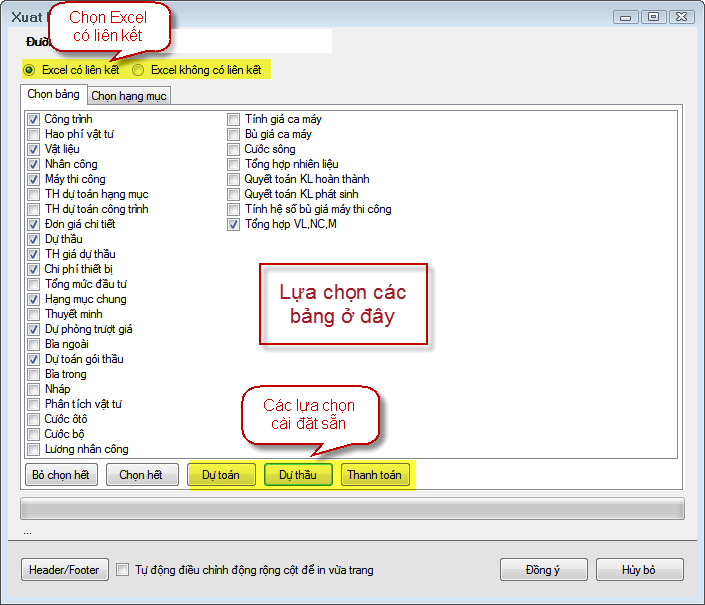

Các bạn xem hướng dẫn sử dụng bên dưới: