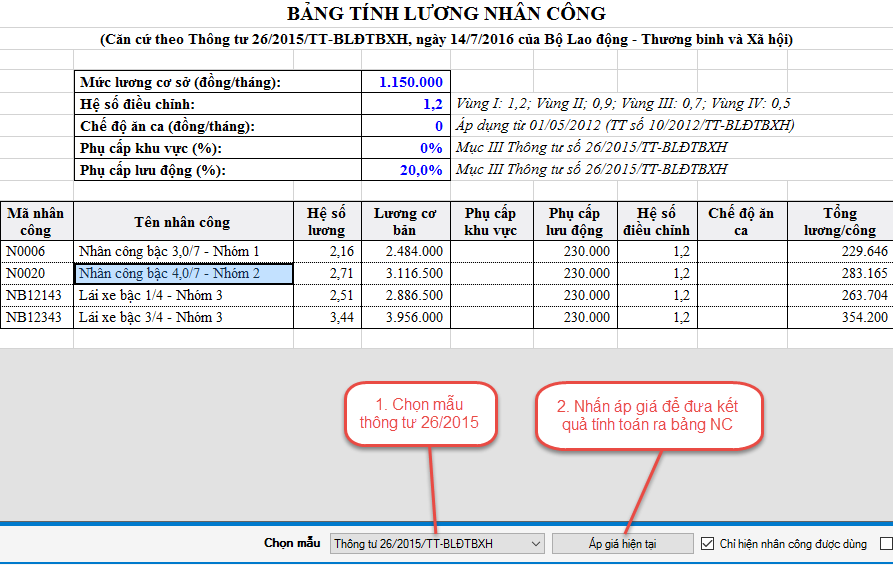

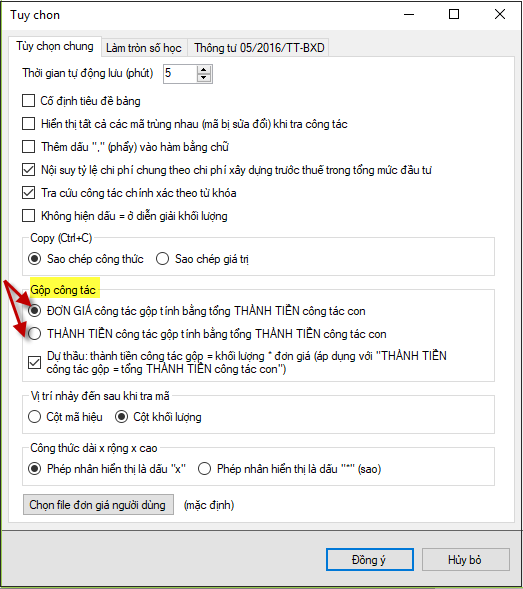

1. Tại bảng “Nhân công”, nhấn chọn nút “Tính lương”:

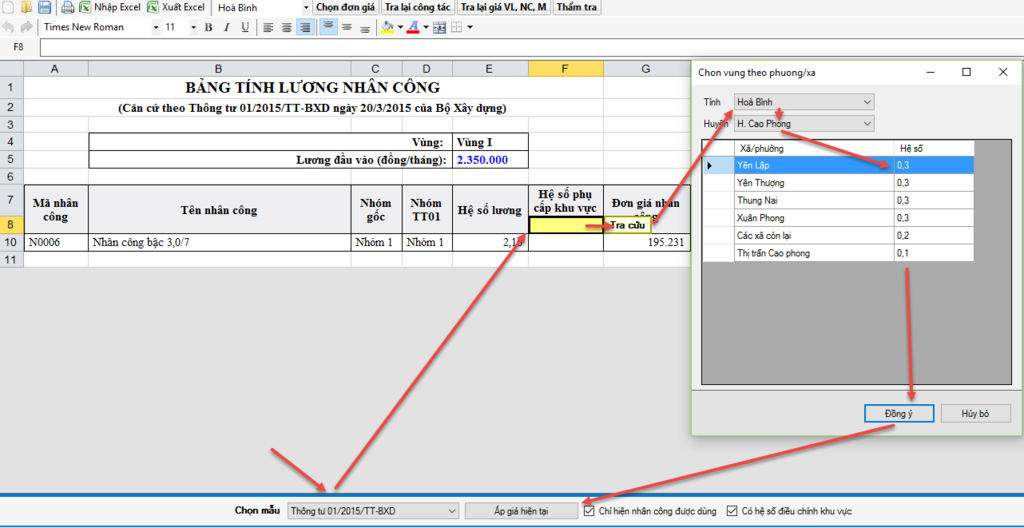

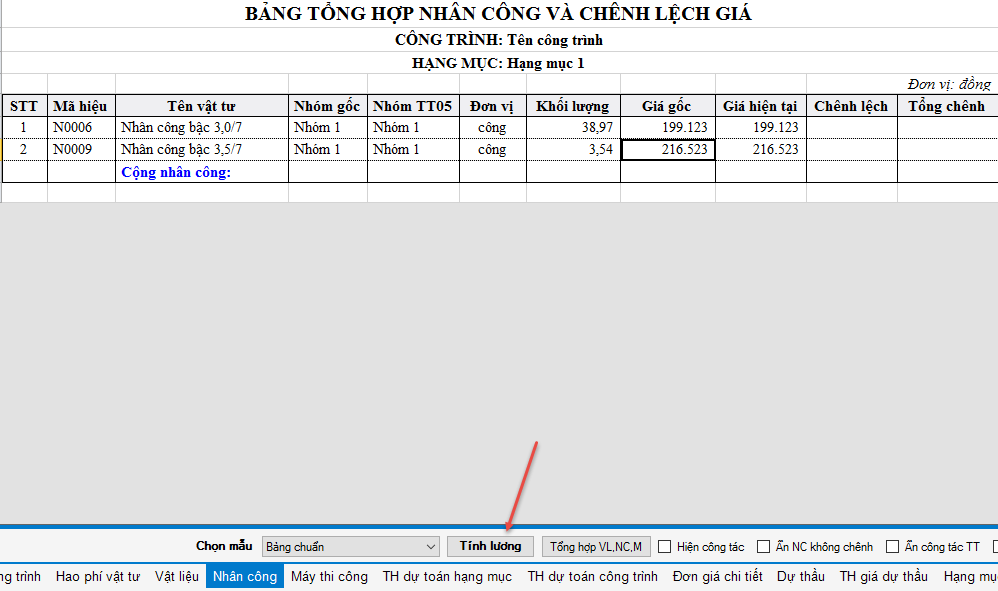

2. Chọn “Thông tư 05/2016/TT-BXD” tại danh mục “Chọn mẫu” và chọn Vùng tính lương tương ứng:

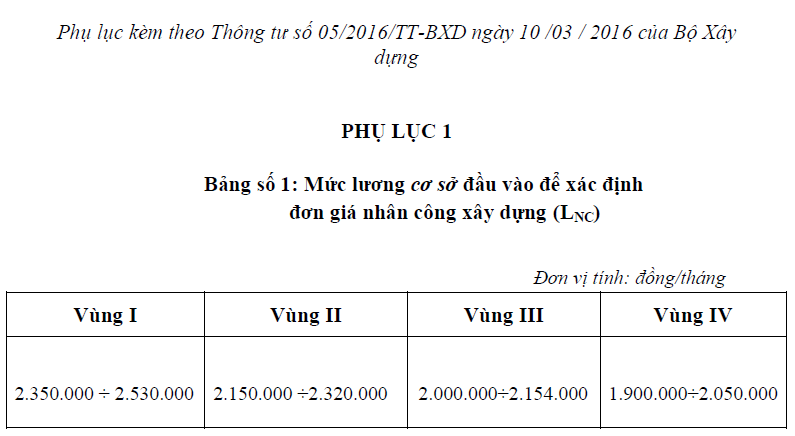

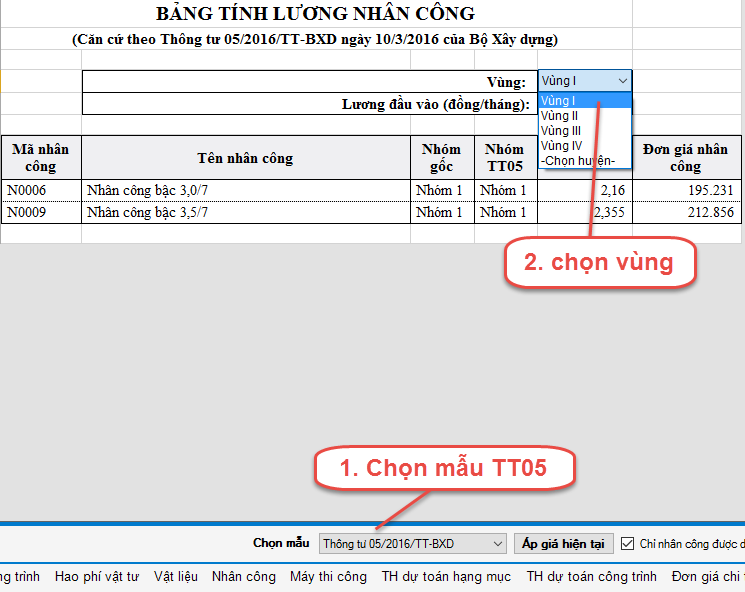

3. Sau khi chọn Vùng tính lương, phần mềm sẽ hỏi 2 mức lương quy định trong thông tư 05 (các địa phương sẽ hướng dẫn 1 mức lương cụ thể):

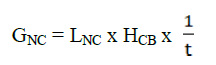

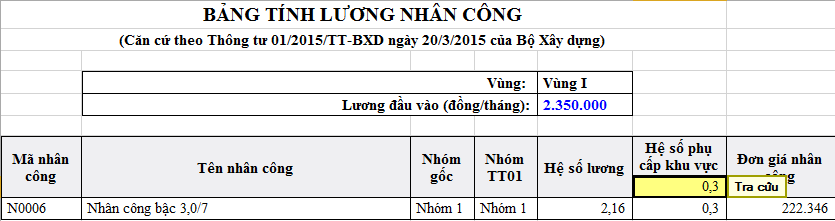

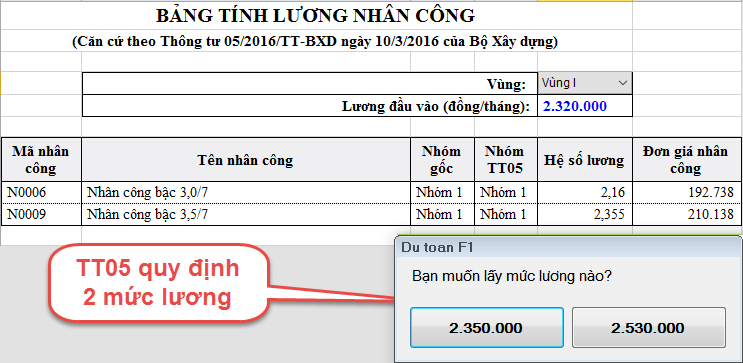

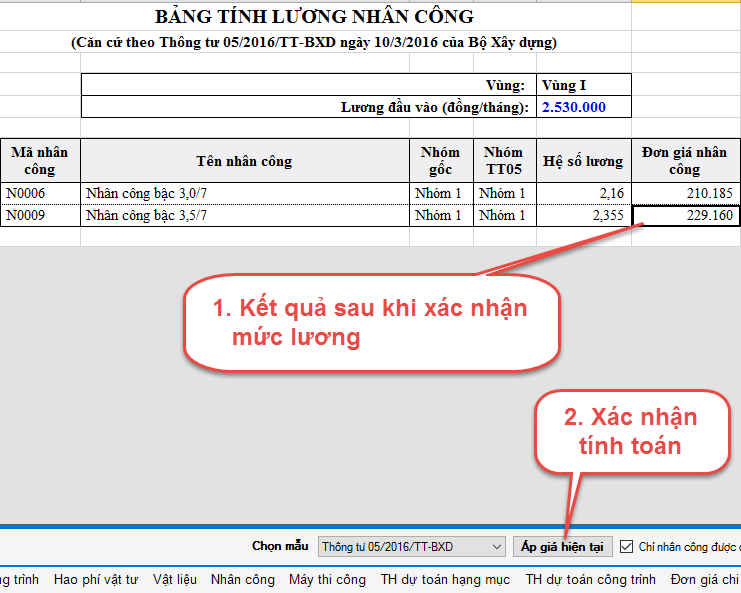

4. Phần mềm tự động tính toán, xác nhận ghi kết quả ra bảng nhân công:

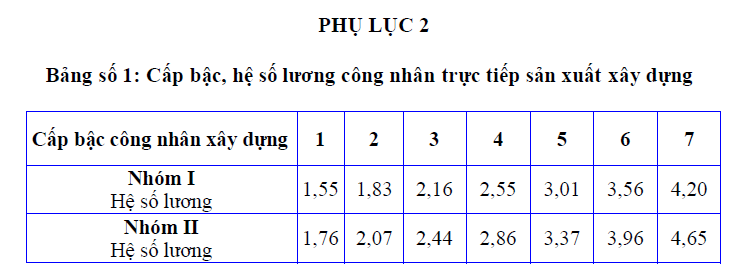

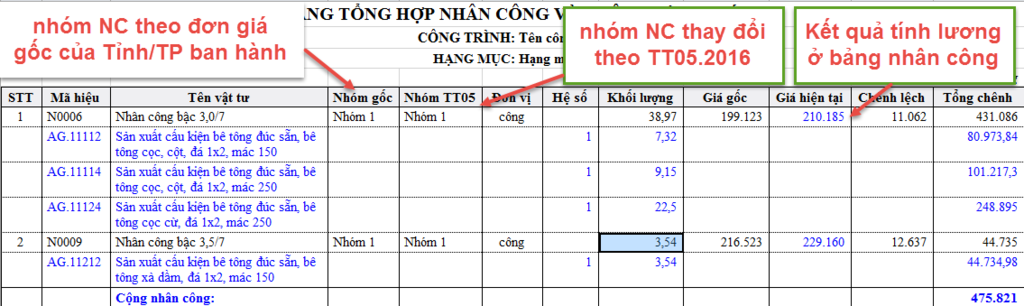

5. Kết quả tại bảng Nhân công có 2 cột nhóm nhân công để người lập dễ kiểm soát và người thẩm tra dễ kiểm tra: cột nhóm nhân công quy định theo đơn giá gốc của Tỉnh/TP ban hành và cột nhóm nhân công quy định theo thông tư 05/2016:

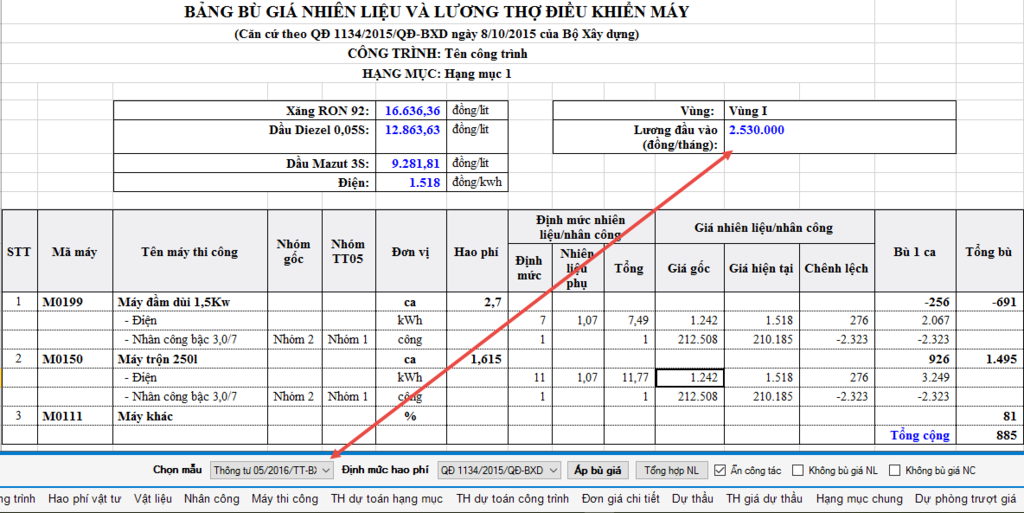

6. Tại bảng “Bù giá ca máy” phần mềm sẽ cập nhật tự động luôn lương nhân công theo thông tư 05/2016 đã xác định bên bảng “Nhân công”: