Hướng dẫn thực hiện việc áp dụng thông tư số 08/2016/TT-BTC trong Phần mềm Dự toán F1

Ngày 18 tháng 01 năm 2016 Bộ Tài chính ban hành thông tư số 08/2016/TT-BTC quy định về quản lý, thanh toán vốn đầu tư sử dụng nguồn vốn ngân sách Nhà nước

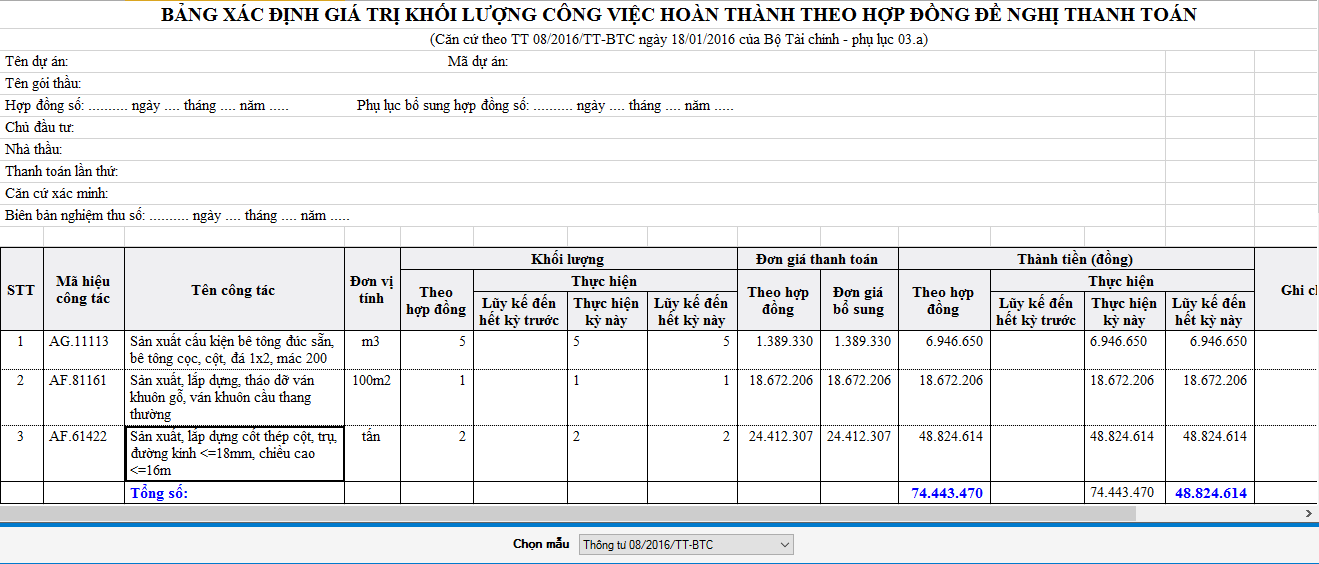

Thực hiện theo quy định của Thông tư 08/2016/TT-BTC, Phần mềm Dự toán F1 đã kịp thời cập nhật để cho mọi người được sử dụng kịp thời, các bước thực hiện như sau:

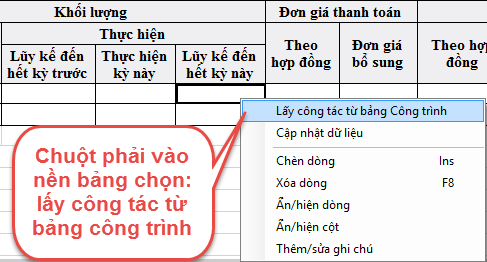

Bước 1: mở bảng “thanh toán theo khối lượng hoàn thành” ở nút ba dấu gạch cuối thanh công cụ dưới màn hình

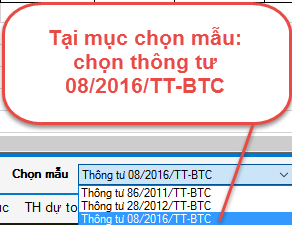

Bước 2: chọn mẫu thông tư trong danh sách mẫu (có đủ thông tư 86/2011, 28/2012 và 86/2016)

Bước 3: lấy danh sách công tác làm thanh toán từ bảng “công trình”

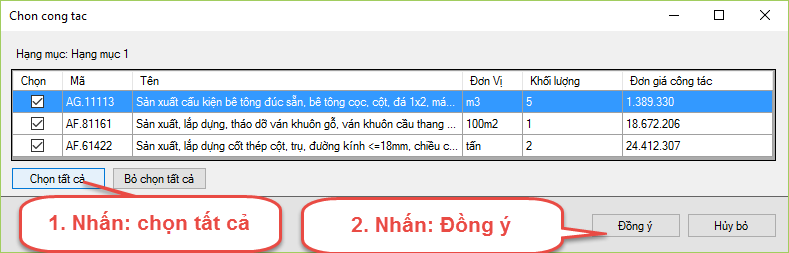

Bước 4: chọn công tác bằng dấu tích chọn

Bước 5: kết quả tự động được tính toán

——

Trích dẫn thông tư số 08/2016/TT-BTC

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

1. Thông tư này quy định về quản lý, thanh toán vốn đầu tư của các dự án đầu tư sử dụng nguồn vốn ngân sách nhà nước (bao gồm: vốn đầu tư của ngân sách trung ương cho Bộ, ngành trung ương; vốn bổ sung có mục tiêu của ngân sách trung ương cho địa phương; vốn đầu tư trong cân đối ngân sách địa phương); các dự án đầu tư sử dụng nhiều nguồn vốn khác nhau trong đó có sử dụng nguồn vốn ngân sách nhà nước thì phần nguồn vốn ngân sách nhà nước của dự án được thực hiện theo quy định tại Thông tư này (sau đây gọi chung là dự án).

2. Thông tư này không áp dụng đối với các dự án đầu tư xây dựng công trình hạ tầng kinh tế xã hội của các huyện nghèo thực hiện Nghị quyết số 30a/2008/NQ-CP ngày 27/12/2008 của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo; các dự án đầu tư thuộc ngân sách cấp xã và các dự án do cấp xã làm chủ đầu tư (bao gồm cả xã thực hiện Chương trình mục tiêu quốc gia Xây dựng nông thôn mới); các dự án đầu tư thuộc Kế hoạch bảo vệ và phát triển rừng; phần vốn ngân sách nhà nước tham gia trong các dự án PPP; các dự án đầu tư của cơ quan đại diện Việt Nam tại nước ngoài.

3. Đối với các dự án đầu tư từ các nguồn vốn khác của Nhà nước ngoài nguồn vốn ngân sách nhà nước khuyến khích vận dụng những nguyên tắc thanh toán theo quy định tại Thông tư này.

4. Đối tượng áp dụng là các tổ chức, cá nhân có liên quan đến việc quản lý, thanh toán vốn đầu tư sử dụng nguồn vốn ngân sách nhà nước.

Chương II

QUY ĐỊNH CỤ THỂ

Mục 1. THẨM ĐỊNH NGUỒN VỐN ĐẦU TƯ, THẨM TRA PHÂN BỔ VỐN ĐẦU TƯ

Điều 9. Thanh toán khối lượng hoàn thành

1. Đối với các công việc được thực hiện thông qua hợp đồng xây dựng:

a) Nguyên tắc thanh toán:

Việc thanh toán hợp đồng phải phù hợp với loại hợp đồng, giá hợp đồng và các điều kiện trong hợp đồng. Số lần thanh toán, giai đoạn thanh toán, thời điểm thanh toán, thời hạn thanh toán, hồ sơ thanh toán và điều kiện thanh toán phải được quy định rõ trong hợp đồng. Chủ đầu tư có trách nhiệm tuân thủ các điều kiện áp dụng các loại giá hợp đồng theo quy định hiện hành của nhà nước.

– Đối với hợp đồng trọn gói:

Thanh toán theo tỷ lệ phần trăm giá hợp đồng hoặc giá công trình, hạng mục công trình, khối lượng công việc tương ứng với các giai đoạn thanh toán mà các bên đã thỏa thuận trong hợp đồng, khi thanh toán không yêu cầu có xác nhận khối lượng hoàn thành chi tiết.

– Đối với hợp đồng theo đơn giá cố định:

Thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm được phê duyệt theo thẩm quyền, nếu có) được nghiệm thu của từng lần thanh toán và đơn giá trong hợp đồng.

– Đối với hợp đồng theo đơn giá điều chỉnh:

Thanh toán trên cơ sở khối lượng thực tế hoàn thành (kể cả khối lượng tăng hoặc giảm, nếu có) được nghiệm thu của từng lần thanh toán và đơn giá trong hợp đồng hoặc đơn giá đã điều chỉnh theo đúng các thỏa thuận trong hợp đồng.

– Đối với hợp đồng theo thời gian:

+ Chi phí cho chuyên gia được xác định trên cơ sở mức lương cho chuyên gia và các chi phí liên quan do các bên thỏa thuận trong hợp đồng nhân với thời gian làm việc thực tế được nghiệm thu (theo tháng, tuần, ngày, giờ).

+ Các khoản chi phí ngoài mức thù lao cho chuyên gia thì thanh toán theo phương thức quy định trong hợp đồng.

– Đối với hợp đồng theo giá kết hợp:

Việc thanh toán được thực hiện tương ứng với các loại hợp đồng theo quy định tại các điểm trên đây.

– Đối với khối lượng công việc phát sinh (ngoài hợp đồng) chưa có đơn giá trong hợp đồng, thực hiện theo thỏa thuận bổ sung hợp đồng mà các bên đã thống nhất trước khi thực hiện và phải phù hợp với các quy định hiện hành của pháp luật có liên quan.

– Việc điều chỉnh hợp đồng thực hiện theo quy định tại các Nghị định của Chính phủ về hợp đồng và các Thông tư hướng dẫn hiện hành.

b) Hồ sơ thanh toán:

Khi có khối lượng hoàn thành được nghiệm thu theo giai đoạn thanh toán và điều kiện thanh toán trong hợp đồng, chủ đầu tư lập hồ sơ đề nghị thanh toán gửi Kho bạc Nhà nước, bao gồm:

– Biên bản nghiệm thu khối lượng công việc hoàn thành theo hợp đồng kèm theo Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán có xác nhận của đại diện bên giao thầu và đại diện bên nhận thầu (phụ lục số 03.a kèm theo).

Khi có khối lượng phát sinh ngoài hợp đồng, chủ đầu tư gửi Biên bản nghiệm thu khối lượng công việc phát sinh ngoài hợp đồng kèm theo Bảng xác định giá trị khối lượng phát sinh ngoài phạm vi hợp đồng đề nghị thanh toán có xác nhận của đại diện bên giao thầu và đại diện bên nhận thầu (phụ lục số 04 kèm theo).

– Giấy đề nghị thanh toán vốn đầu tư – phụ lục số 05 kèm theo.

– Chứng từ chuyển tiền ban hành theo quy định hệ thống chứng từ kế toán của Bộ Tài chính.

2. Đối với các công việc được thực hiện không thông qua hợp đồng xây dựng:

a) Đối với các công việc của dự án được thực hiện không thông qua hợp đồng xây dựng (như một số công việc quản lý dự án do chủ đầu tư trực tiếp thực hiện, công việc tư vấn được phép tự làm,…), việc thanh toán trên căn cứ:

Bảng kê giá trị khối lượng công việc hoàn thành (có chữ ký và đóng dấu của chủ đầu tư), chủ đầu tư không phải gửi chứng từ chi, hóa đơn mua sắm đến Kho bạc Nhà nước, chủ đầu tư chịu trách nhiệm về tính chính xác, hợp pháp của khối lượng và giá trị đề nghị thanh toán theo dự toán được duyệt phù hợp với tính chất từng loại công việc.

b) Hồ sơ thanh toán bao gồm:

– Bảng kê giá trị khối lượng công việc hoàn thành;

– Dự toán được cấp có thẩm quyền phê duyệt cho từng công việc;

– Giấy đề nghị thanh toán vốn đầu tư;

– Chứng từ chuyển tiền.

c) Hồ sơ đối với các trường hợp khác

– Đối với chi phí bồi thường, hỗ trợ và tái định cư, hồ sơ thanh toán bao gồm: Bảng xác nhận giá trị khối lượng bồi thường, hỗ trợ và tái định cư đã thực hiện (phụ lục số 03.b kèm theo); Hợp đồng và biên bản bàn giao nhà (trường hợp mua nhà phục vụ di dân giải phóng mặt bằng); Phương án bồi thường, hỗ trợ và tái định cư được cấp có thẩm quyền phê duyệt; Giấy đề nghị thanh toán vốn đầu tư; Chứng từ chuyển tiền.

Riêng chi phí cho công tác tổ chức thực hiện bồi thường, hỗ trợ và tái định cư Kho bạc Nhà nước căn cứ vào dự toán chi phí cho công tác tổ chức thực hiện bồi thường, hỗ trợ và tái định cư được cấp có thẩm quyền phê duyệt; Bảng xác định giá trị khối lượng công việc hoàn thành; Giấy đề nghị thanh toán vốn đầu tư; Chứng từ chuyển tiền.

– Đối với công tác bồi thường, hỗ trợ và tái định cư phải xây dựng các công trình (bao gồm cả xây dựng nhà di dân giải phóng mặt bằng): việc tạm ứng, thanh toán được thực hiện như đối với các dự án hoặc gói thầu xây dựng công trình.

– Khi dự án hoàn thành được cơ quan có thẩm quyền phê duyệt quyết toán nhưng chưa được thanh toán đủ vốn theo giá trị phê duyệt quyết toán, Kho bạc Nhà nước căn cứ vào quyết định phê duyệt quyết toán dự án hoàn thành do cơ quan có thẩm quyền phê duyệt và kế hoạch vốn được giao trong năm của dự án để kiểm soát thanh toán cho dự án. Hồ sơ, tài liệu thanh toán gồm: Quyết định phê duyệt quyết toán kèm báo cáo quyết toán dự án hoàn thành; Giấy đề nghị thanh toán vốn đầu tư; Chứng từ chuyển tiền.

3. Nguyên tắc kiểm soát thanh toán của Kho bạc Nhà nước:

a) Kho bạc Nhà nước căn cứ hồ sơ đề nghị thanh toán của chủ đầu tư, các điều khoản thanh toán được quy định trong hợp đồng, văn bản giao việc hoặc hợp đồng nội bộ (đối với trường hợp tự thực hiện dự án), số lần thanh toán, giai đoạn thanh toán, thời điểm thanh toán và các điều kiện thanh toán và giá trị từng lần thanh toán để thanh toán cho chủ đầu tư. Trong quá trình thanh toán, trường hợp phát hiện sai sót trong hồ sơ đề nghị thanh toán, cơ quan thanh toán vốn đầu tư thông báo bằng văn bản để chủ đầu tư bổ sung hoàn chỉnh hồ sơ.

b) Số vốn thanh toán cho từng công việc, hạng mục công trình, công trình không được vượt dự toán được duyệt đối với trường hợp chỉ định thầu, tự thực hiện; tổng số vốn thanh toán cho dự án không được vượt tổng mức đầu tư đã được phê duyệt. Số vốn thanh toán cho dự án trong năm (bao gồm cả tạm ứng và thanh toán khối lượng hoàn thành) không được vượt kế hoạch vốn cả năm đã bố trí cho dự án. Lũy kế số vốn thanh toán cho dự án không vượt kế hoạch đầu tư công trung hạn đã được giao.

4. Đối với một số dự án đặc biệt quan trọng cần phải có cơ chế tạm ứng, thanh toán vốn khác với các quy định trên đây, sau khi có ý kiến của cấp có thẩm quyền, Bộ Tài chính sẽ có văn bản hướng dẫn riêng.

Chương III

ĐIỀU KHOẢN THI HÀNH

Điều 20. Xử lý chuyển tiếp

1. Các nội dung liên quan đến việc tạm ứng, thanh toán hợp đồng thực hiện theo đúng quy định xử lý chuyển tiếp tại Điều 53 Nghị định số 37/2015/NĐ-CP ngày 22/4/2015 của Chính phủ quy định chi tiết về hợp đồng xây dựng và các văn bản hướng dẫn của Bộ Tài chính.

2. Quy định về hồ sơ tạm ứng, thanh toán vốn đầu tư sử dụng nguồn vốn ngân sách nhà nước trước ngày có hiệu lực của Thông tư này thực hiện theo quy định tại Thông tư số 86/2011/TT-BTC ngày 17/6/2011 của Bộ Tài chính Quy định về quản lý, thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư thuộc nguồn vốn ngân sách nhà nước và các văn bản quy định của pháp luật trước thời điểm Thông tư này có hiệu lực.

Điều 21. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành từ ngày 05 tháng 3 năm 2016. Thông tư này thay thế các nội dung quy định về quản lý, thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước tại Thông tư số 86/2011/TT-BTC ngày 17/6/2011 của Bộ Tài chính Quy định về quản lý, thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư thuộc nguồn vốn ngân sách nhà nước.

2. Trong quá trình thực hiện, trường hợp các văn bản quy phạm pháp luật được dẫn chiếu để áp dụng tại Thông tư này được sửa đổi, bổ sung hoặc thay thế bằng văn bản mới thì sẽ áp dụng theo các văn bản mới đó.

3. Trong quá trình thực hiện, trường hợp có vướng mắc, đề nghị các đơn vị phản ánh kịp thời để Bộ Tài chính nghiên cứu sửa đổi, bổ sung cho phù hợp./.